A hard landing és az ár-bér spirál beindulása ellen küzdö jegybankárok taposnak a féken, miközben a gazdasági növekedésért – és az újraválasztásukért – aggódó politikusok tövig nyomnák a gázt.

Mi az infláció, és miért félünk tőle?

Az infláció a szolgáltatások és termékek árszínvonal emelkedését takarja, másképp fogalmazva a pénzünk vásárlóerejének romlását értjük alatta.

Ezzel ellentétes fogalom a defláció, ami az árak esését jelenti. A defláció gyakran egy nagyobb recesszióval jár együtt.

A defláció nem összekeverendő a dezinflációval, ami továbbra is emelkedő árak mellett az infláció ütemének lassulását jelenti – azaz ha pl.: a pénzromlás mértéke évi 10%-ról 5%-ra csökken az előző évhez képest.

Az infláció a gazdasági növekedést „olajozó” 2-3%-os mértékig kívánatosnak is nevezhető, nem véletlenül alkalmaz a világ legtöbb jegybankja hasonló mértékű inflációs célt. A 2010-es évek arról szóltak, hogy „túl alacsony” az infláció, ezért a jegybankok és a kormányok karöltve pörgették a globális gazdaságot több tízezer milliárd dollár kinyomtatásával.

A tartós pénznyomtatás rendkívül olcsóvá tette a hitelezést és a beruházásokat, és az eszközvásárlási programok hatására brutális tőkepiaci eszközárinflációt – ingatlan-, kötvény- és részvénypiaci buborékot – okozott.

Azonban 2021 végén kiszabadult az infláció a tőkepiacról, és már a fogyasztói árak is drasztikusan emelkedtek.

Ettől a ponttól kezdve viszont nagyon nehéz lesz gátat szabni a pénz egyre gyorsuló ütemű elértéktelenédésenek.

Ha egyszer ugyanis beindul az ár-bér spirál, öngerjesztővé válhat a folyamat:

- előbb a vállalatok, majd a fogyasztók is észlelik az árszínvonal emelkedését

- a vállalatok magasabb árakat szabnak meg

- a jellemzően vállalatoktól kapott fizetésből élő fogyasztók magasabb bért követelnek

- a vállalatok erre további áremeléssel válaszolnak

- a fogyasztók a tartósan emelkedő árak láttán megrémülnek, és pánikfogyasztásba kezdenek

- erre válaszul a vállalatok – látva a szűnni nem akaró keresletet – ismét árat emelnek

- ennek hatására idővel elapad a fogyasztók pénze

- ezáltal a vállalatoknak is csökkenni kezd a bevétele

- a vállalatok a megnőtt bérköltséget már nem tudják kigazdálkodni

- a vállalatoknál jönnek a tömeges elbocsátások

- a jövedelmüket elvesztő fogyasztók meghúzzák a nadrágszíjat (jelenleg itt járunk)

- az emiatt bezuhanó fogyasztás révén kőkemény recesszió alakul ki

- a recesszió elhozza az árak csökkenését, és az infláció 1-2 év alatt visszaáll egy egészségesebb szintre

Hard landing, soft landing, vagy arcra esés jön?

A fenti forgatókönyvet nevezik manapság „hard landing”-nek a pénzpiaci flaszteren.

A súlyos recesszióba (depresszióba) torkolló ár-bér spirál beindulását kamatemelésekkel igyekeznek a jegybankok elkerülni és menedzselni a túlfútött gazdaságok „soft landing”-jét (minimális recesszió, enyhe munkanélküliség emelkedés).

Mivel a 2010-es években – és főleg 2020-2021 között, a covid-válság elleni radikális intézkedések hatására – sosem látott szintekre emelkedett a globális államadósság, így erre nem sok mozgásterük van.

Példának okáért, a magyar államadósság finanszírozása a jelenlegi régiós viszonylatban extramagas kamatszintek mellett évi 1.800 – 2.000 milliárd forint többletköltséget ró a magyar költségvetésre a régió többi országához képest, ami további órási terhet jelent az egyébként is deficites büdzsére.

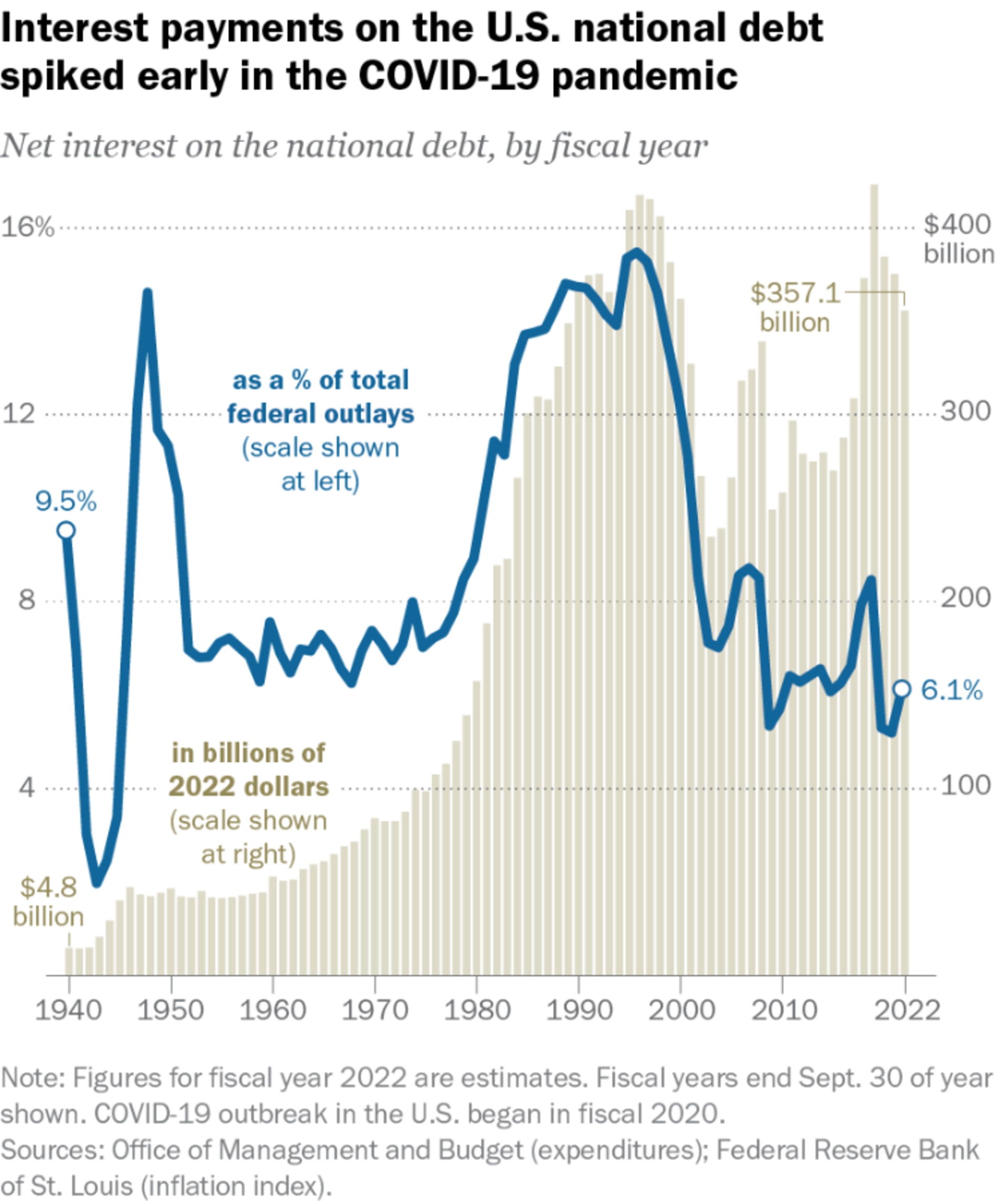

Az USÁ-nak pedig a mostani kamatszinteken az éves katonai költségvetésének közel felét kell kifizetnie pusztán kamattörlesztésre a hitelezőinek.

Talán még a hard landing-nél is rosszabb forgatókönyv a pénz elértéktelenedésének szempontjából, ha a jegybankoknak nem sikerül megfékezni az inflációt, és közben a gazdaság is stagnál, vagy enyhe recesszióba – ún. stagflációba – kerül.

A stagfláció bekövetkezésének esélyét növeli a jegybankokra helyeződő politikai nyomás.

Akár 1,5-2 évig is eltart, mire a jegybanki intézkedések elkezdik kifejteni a hatásukat az inflációra. Ezért az egész világon nyomás alatt tartják a jegybankárokat a kormányzó erők: szeretnék pörgetni a gazdaságot, és mivel a montáris szűkítés által megnehezített fél választási ciklusnyi idő alatt látszólag nem történik semmi az inflációval, veszélyes játszmát indítottak be.

Arany: a jegybanki függetlenség védőbástyája?

A monetáris politika vs. fiskális politika „game of chicken”-je mára oda vezetett, hogy miközben a jegybankárok két lábbal taposnak a féken, a kormányok tövig nyomják a gázt.

Ez a felállás nem csak egy autót tenne tönkre: a gyakorlatilag 2008 óta toldozott-foldozott globális pénzügyi-gazdasági rendszer is inog tőle.

Ezért ne csodálkozzunk, ha havi rendszerességgel jönnek a hírek egy-egy komolyabb bank csődjéről (amelyek hátteréről még bővebben fogunk írni egy következő cikkben).

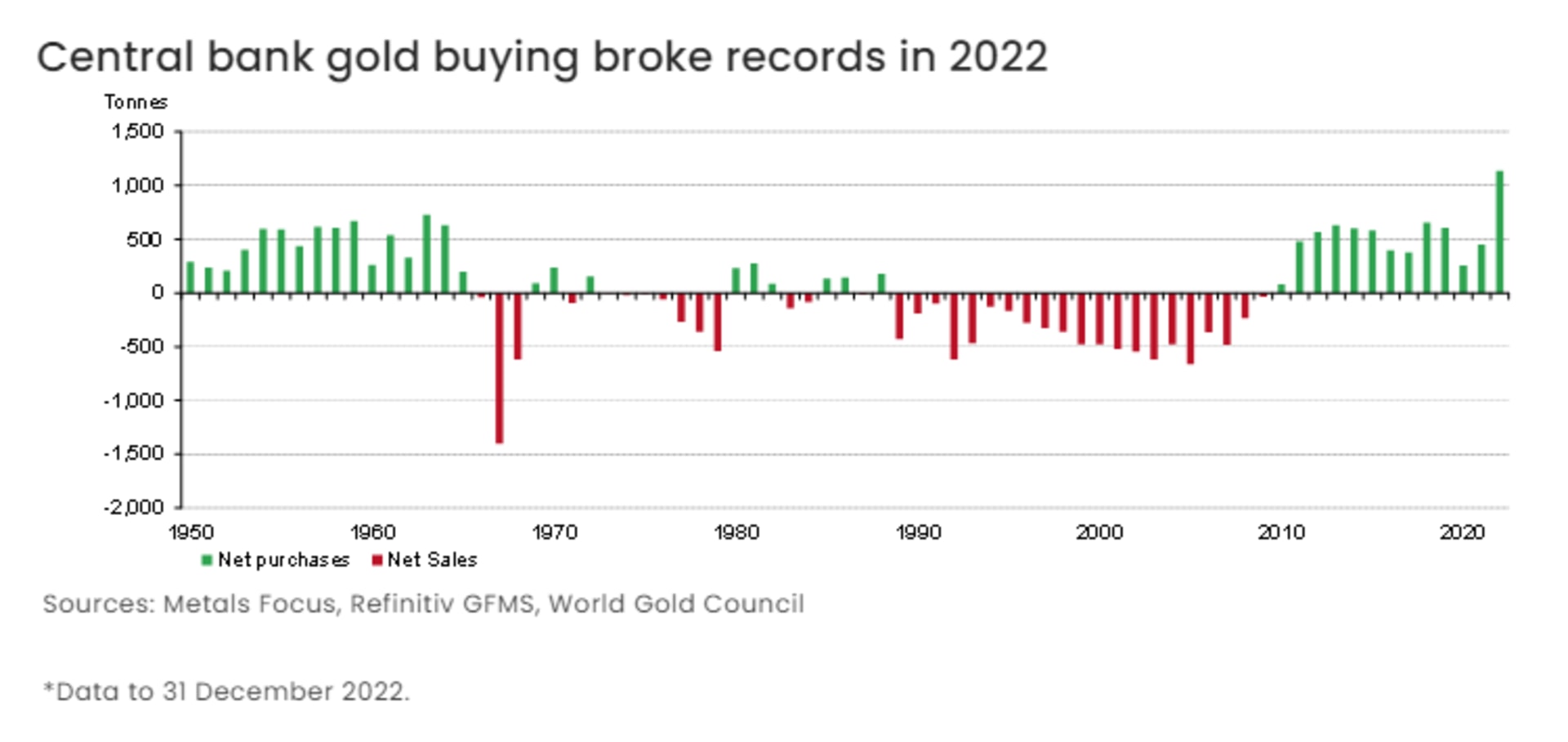

Mindesetre úgy látszik, hogy a jegybanki függetlenség egyik utolsó mentsvára a fizikai arany tartalék felhalmozása lett; nem véletlenül vásároltak 2022-ben történelmi rekordot jelentő mennyiségben, 1.136 tonnányit a sárga nemesfémből a jegybankok.

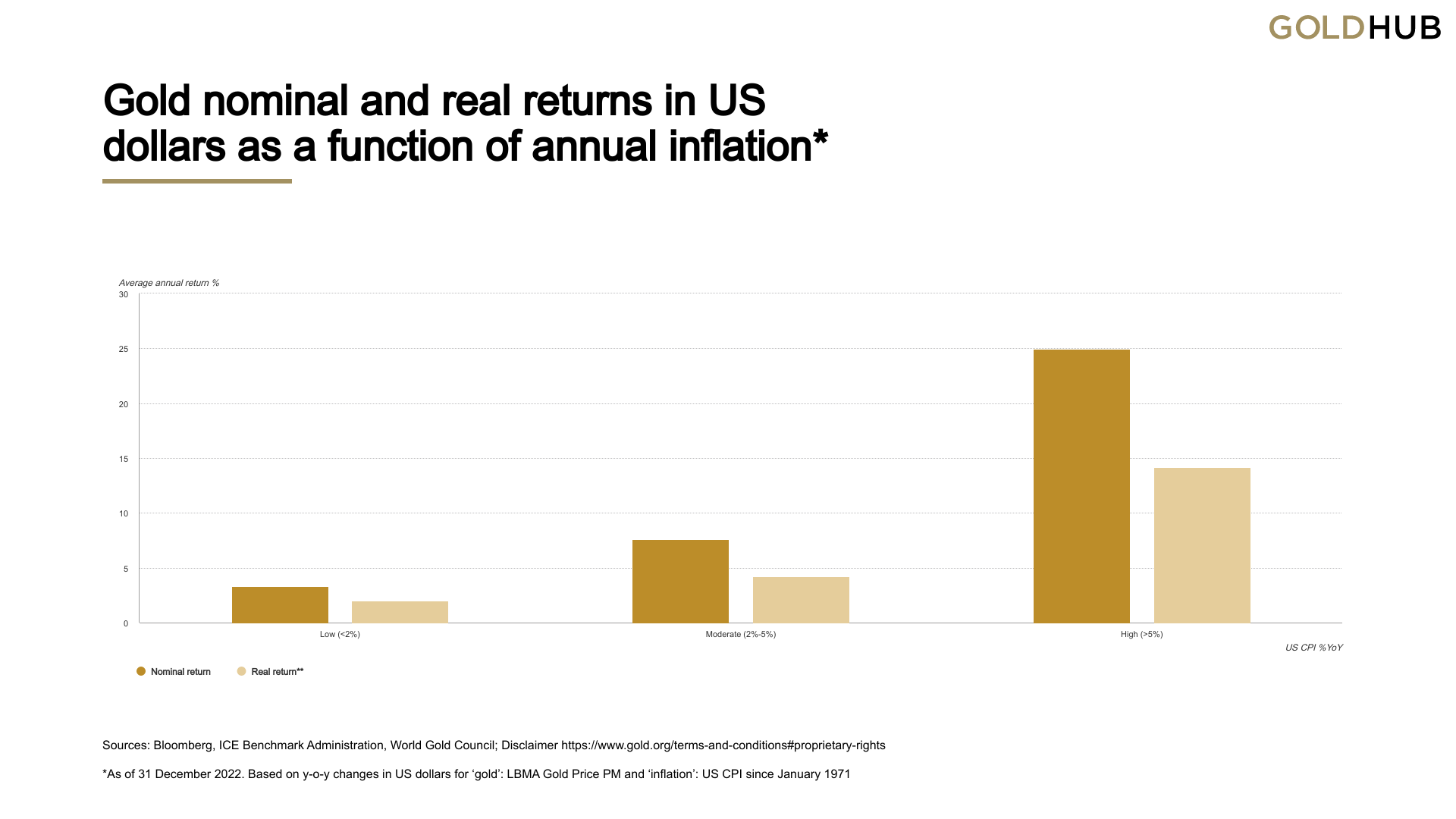

Talán nem véletlenül, hiszen a tapasztalat azt mutatja, hogy az arany mind stagflációs környezetben, mind inflatórikus és deflatórikus környezetben jól teljesít.

A sárga nemesfém egyedül dezinfláció (ami gyakran a gazdaság növekedését és a pénzromlás mértékének egyidejű csökkenését takarja) esetén teljesít rosszul.

A befektetők nagy része tartós dezinflációs folyamatok beindulásában reménykedik, de erre szerintünk egy-egy átmeneti időszaktól eltekintve most kevés esély mutatkozik.

Ha szeretnénk mi is hosszú távon megőrizni megtakarításunk értékét, érdemes magánbefektetőkként is követni a jegybanki példát, és rendszeres időközönként aranyba is fektetni.