Az arany a rengeteg bizonytalanságot figyelembe véve kifejezetten alulértékeltnek mondható, főleg, ha az inflációval kiigazított árfolyamgörbéjét vesszük figyelembe: ez alapján az 1980-ban elért abszolút csúcs 2.600 dollár/uncia árfolyamon kerülne megdöntésre mai dollárban számolva.

Első ránézésre a sárga nemesfém jelenleg 1.830-1.850 dollár között ingadozó árjegyzése kifejezetten jó beszállási pontot jelezhet a 2.600 dolláros „abszolút csúcshoz” képest. Mivel a magyar befektetők túlnyomó többségének forintban keletkezik az aranyvásárlásra fordítható megtakarítása, így nekünk az euró-forint árfolyam mellett az euró-dollár árfolyam alakulására is figyelnünk kell.

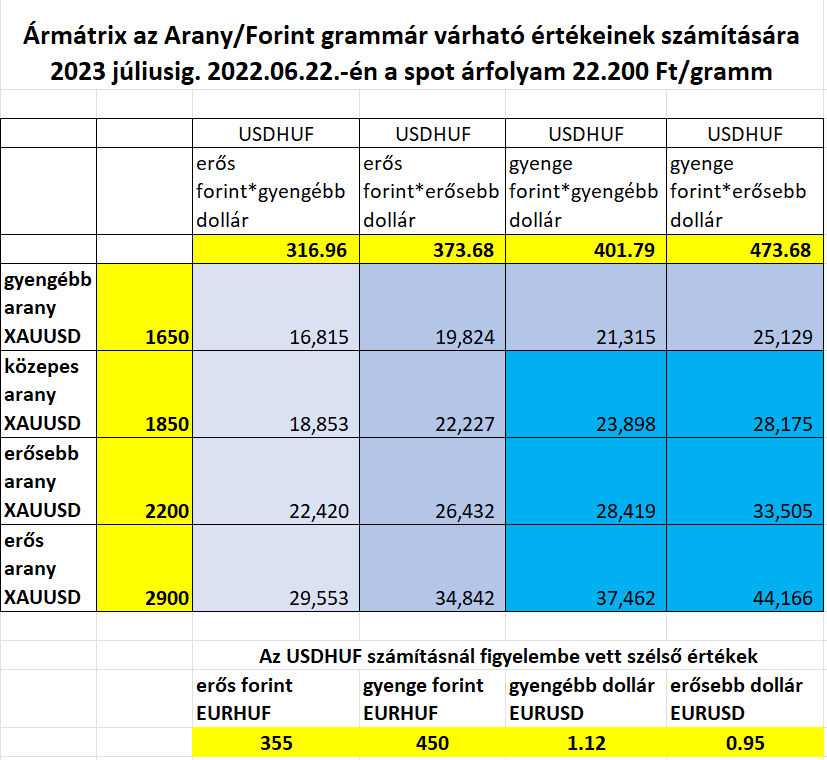

A lehetséges forgatókönyvek ábrázolására készítettük az alábbi árfolyam mátrixot, ami 4 különböző devizapiaci forgatókönyv megvalósulása esetén mutatja be a forintban mért aranyárfolyam lehetséges alakulását:

Jelentős esélyt látunk arra, hogy a FED kamatemelései hatására a dollár paritás alá erősödik az euróval szemben – azaz a jelenlegi 1,05 USD szintről 0,95-re vagy akár az alá erősödik a dollár, ami az arany/dollár árfolyam átmeneti csökkenésével járhat együtt (ha a kamatemelésekkel nem taszítja recesszióba a FED az amerikai gazdaságot, ezzel újabb pénznyomtatásra kényszerülve).

Amennyiben ezzel egyidőben egy forinterősödés is lezajlana, a mostani áraknál 10-15%-kal lejjebb, akár 16.500 – 17.000 Ft közé kerülhetne az arany/forint árjegyzés.

Ehhez a forgatókönyvhöz persze rengeteg, a forint piacára nézve is pozitív hírnek kellene érkeznie az idei év végéig: EU-s források kiutalása Magyarországnak, egy még komolyabb részvény- és kötvénypiaci összeomlás elkerülése, gyors orosz-ukrán békekötés, az infláció sikeres letörése, az energia- és nyersanyag árak normalizálódása és a globális kereskedelmi folyamatok helyreállása.

Ennél jóval nagyobb esélyt látunk arra, hogy 2023. júniusáig nem sikerül megfékezni a globális inflációt, elhúzódik az orosz-ukrán háború és Európa további, jelentős gazdasági károkat kényleten elszenvedni az orosz nyersanyagokra kivetett szankciók mellékhatásaként, így az euró és a forint kéz-a-kézben gyengülhet a dollárral szemben, ami akár csökkenő arany/dollár árfolyam mellett is jelentős áremelkedést jelentene az európai, és főként a magyar aranypiacon: könnyen 25.000 – 30.000 Ft közötti grammárral barátkozhatunk jövőre.

További eshetőség, hogy a fentiekre ráerősítve idővel a FED-kamatemelések hatására recesszióba kerül az amerikai gazdaság, ami a pénznyomtatás újraindítását vonhatja maga után: ezen szcenárió bekövetkezése esetén az abszolút arany/dollár csúcsárfolyam elérése vagy megdöntése sem zárható ki, ami drasztikusan fokozná a forintban mért aranyárfolyam növekedését, így akár a 40.000 Ft feletti grammonkénti aranyár sem lenne meglepő.

Az, hogy végül melyik forgatókönyv valósul meg – mint az a fentiekből talán kitűnhet – rengeteg előre nem látható esemény bekövetkeztétől függ, de a jelenlegi piaci szituációból kiindulva mi az utolsó két oszlopban látható szcenáriók egyikét tartjuk a legvalószínűbbnek, és a mindennap növekvő bizonytalanságra tekintettel jó ötletnek tűnik a likvid (nem ingatlan) vagyon legalább 20-30%-át fizikai aranyba fektetni.